登录 / 注册

登录 / 注册

一瓶水是种什么样的生意

发布时间:2020-07-20

标签:

本周我们发布农夫山泉深度报告,包装水是存量品牌竞争的黄金赛道,我们看好农夫山泉未来份额扩张。本周白酒板块出现大幅回调主要系情绪面因素,我们认为产业趋势不改,又一次加码板块的机会!高端白酒仍是产业界最看好的价格带,我们提醒投资者关注高端白酒价格持续提升的潜力(茅五泸),并重视低估品种的估值修复(古井、今世缘(43.920, -1.88, -4.10%)、汾酒、顺鑫),另外我们建议在个股上寻找市场的预期差(老窖、水井坊(66.980, -4.30, -6.03%))。

一、渠道调研周周鲜:高端白酒价格继续上涨

茅台:各地批价2520左右,环周略上涨10-20,散瓶批价2295,环周上行60元左右。目前7月到货,8月货预计7月底可到,库存量在15天左右。

五粮液(199.980, -5.41, -2.63%):批价940-950元,环周提升5元-10元,各战区协同经销商,继续通过圈层加大团购推广,直销客户的五粮液比重提升,经销商毛利空间持续改善。目前7月尚未到货,渠道预计淡季发货量较小,动销恢复至80%-90%左右,部分区域已经完成Q3打款。

国窖:西南、华中、华东等地批价840元左右,环周持平,库存在1个月左右,动销恢复80%左右。继西南终端指导价至1399后,华北东北亦有相同举措,渠道反馈国窖批价受益五粮液批价上行,近期较为坚挺。

汾酒:青20批价330以上,青30批价600以上,厂家提价后暂停发货,经销商当前处于缺货状态,库存较少。上半年省内经销商打款60%,省外不同地区打款40-50%不等,预计整体上半年打款45-50%。

洋河:南京地区海之蓝批价115,天之蓝255-260,梦3是360,梦6+批价560左右。

二、包装水专题:一瓶水是一种什么样的生意

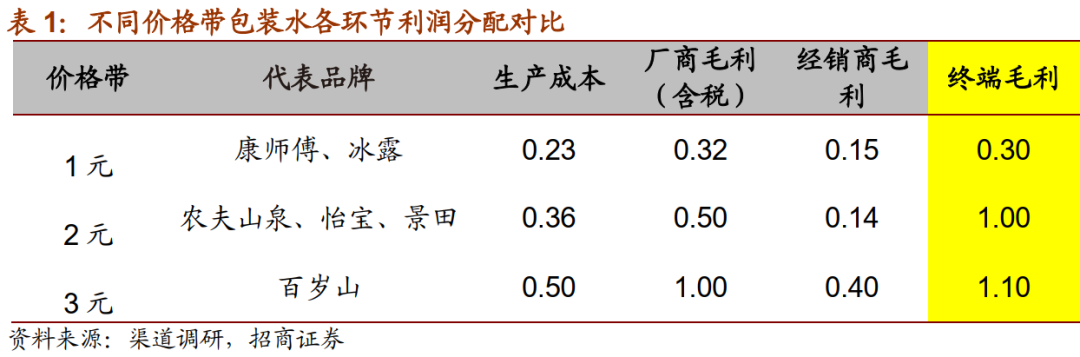

生意本质:存量品牌竞争的黄金赛道。1)扩容的需求VS有限的供给,包装水需求受益居民饮水包装化率的提升及近几年家庭装饮用水的兴起,但供给端天然水及矿泉水存在进入壁垒,水源开发时间长、前期投入大,纯净水命名及营销受新国标限制,也难有新进入者。2)上行的价格VS稳定的成本,价格随消费升级上行,饮料产品为包装水价格打开空间,企业为平衡各环节利润也具备提价动力。但成本端前置投入大,随着产能利用率提升,制造费用前高后低,产业利润率有提升空间。

格局推演:2元水抢占1元水份额,2元水中最看好农夫山泉。

2元水终端高毛利,降维打击1元水。瓶装水即饮消费场景的核心在于抢占终端,每瓶2元水给予终端1块钱毛利,碾压1元水利润空间,终端推力更强,占有核心货架、冷柜等陈列资源。短期内2元水抢占1元水份额的趋势仍将延续,而且暂时不会受到3元水的威胁,3元水定价偏高动销较慢,每瓶毛利仅比2元水多1-2毛

2元水内农夫山泉最有希望扩大份额。首先,天然水产品力有望被进一步认知,即饮市场消费者对天然水和纯净水产品属性区分不清

其次,2016年后农夫品牌渠道双升,推出玻璃瓶矿泉水成为G20峰会指定用水,品牌影响力更上一层楼,渠道端推行经销商专属化改革,激发渠道动力。

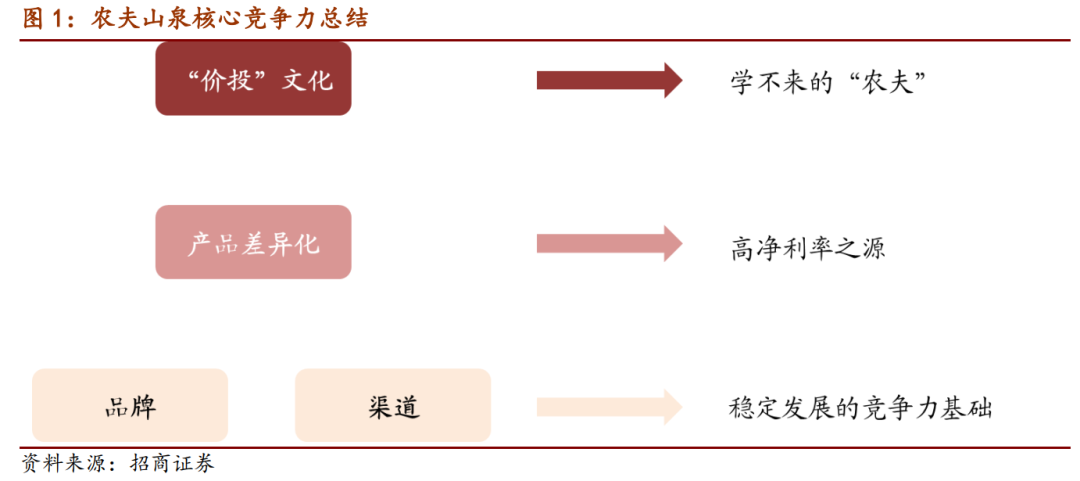

农夫山泉:快消品中的价值投资者,立足产品差异化,品牌、渠道护航。

1)文化:快消品中的价值投资者。在潮流更迭的行业中,农夫专注于产品的研究和打造,下注之后愿意坚持培育、长期投入。专注的文化背后是钟总低调做产品、又富有斗志的“独狼性格”,别的企业很难模仿。

2)营销:同质赛道中打造差异化,抢占消费者心智。即便是饮用水也分离出“天然水”的概念,并提前卡位水源地,后续营销围绕差异化展开,目的是抢占消费者心智而非高频曝光,品牌第一提及率行业领先,这种营销方式下费用率反而远低于竞品。

3)渠道:利润分配合理,改革激发活力。农夫山泉经销商可搭配水和饮料出售,综合利润率更高。2016年后推行经销商专属化改革,盘活渠道动力,为成长加杠杆。

三、公司及渠道跟踪反馈:水井坊动销逐季改善,华润啤酒H1销量追平

水井坊:动销逐季改善,关注预期修复空间。公司Q2动销逐月改善,当前库存消化至合理水平。低库存+积极布局中秋旺季,我们预计公司下半年将有望实现15%以上增长,环比上半年增速提升明显。近期高端白酒估值中枢持续上移,估值空间打开,水井虽二季度增长有压力,但基本面逐季改善,三季度有望加速增长,同时公司为帝亚吉欧控股,治理结构良好,长线资金更为青睐,利于估值中枢的提升,建议积极关注估值向上修复弹性。维持20-22年EPS预测1.75、2.06和2.40元

华中白酒大商反馈:高端白酒淡季动销平稳,批价有所上行。茅台目前渠道的库存处于较低水位,茅台的经销商在6月端午节时到了7月份的货,现在的库存量大概15-20天。五粮液批价在940-950,由于五粮液在传统渠道减量的决心较大,经销商联谊会成立了市场维稳基金,回收低价货,专家预计未来的价格可能会向960-980区间上走,且上涨可能性较大。五粮液6月的货已经发完,7月的货还未发,真正到货需要等到8、9月。目前五粮液正在集中力量做企业团购,把重心放在团购以及新渠道的拓展上。终端成交价前期在950-980之间,现在维持在980-1000。老窖的批价也跟随五粮液向上走,近一周批价上行10-20元,达到820-830,终端零售价可以达到860-880区间。

四川华润啤酒专家反馈:5-6月动销恢复较快,上半年销量已追平,结构持续升级。疫情之后5月啤酒出现报复性消费,6月延续较好趋势,Q1销量下滑8%,Q2销量增长10%+,四川地区上半年已追上去年同期销量。分渠道来看,四川地区非现饮表现较好,上半年增长20%左右,餐饮同比下降1-2%,夜场下降15%+。分产品来看,高端表现较好,华润高档酒(马尔斯绿及以上)上半年比去年同期增长3倍。喜力方面,5月以来喜力在四川现饮和流通渠道均铺开,出货量超过预期,消化的情况还有待观察。

四、投资策略:又一次加码板块的机会!

(一)又一次加码板块的机会!

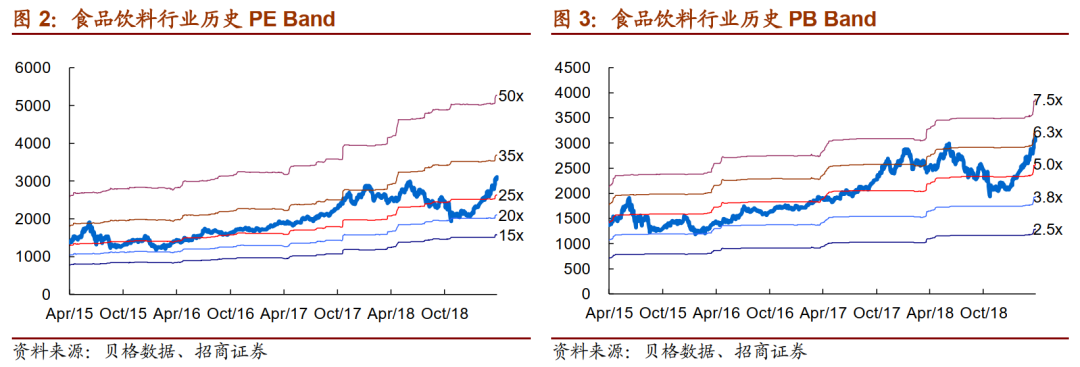

资金快速流入推动板块快涨,调整源自情绪因素。

本周四,受媒体评论茅台事件影响,白酒板块、食品板块盘中大幅调整。我们认为事件本身并不构成对公司经营的重大影响,大幅回调亦与近2周食品饮料指数快速上涨,短期流入资金过快有关。我们认为快速上涨后的调整合乎情理,并认为高端白酒价格向上、啤酒调味品等行业环比改善、疫情后龙头公司市场份额和竞争优势提升

升级和集中的产业逻辑持续演绎,疫情之后,龙头成长路径愈发清晰。

我们观察到无论牛市熊市,资金层面、情绪层面均为产业逻辑的放大,而消费升级、产业集中是当下、未来非常重要的产业趋势。因此,3年维度,白酒板块,调味品业绩中枢(15-20%)、乳制品龙头及休闲食品龙头(10%)的成长性非常确定,产业逻辑并未因为短期资金的波动、情绪的波动而产生重要变化

又一次加码板块的机会!重点推荐白酒、调味品、乳制品及休闲食品板块。

疫情出现后的3月份,我们坚定推荐板块,除了预期的逐步回升之外,意外收获龙头估值提升。当期看,产业趋势并未改变,反而疫情让集中等逻辑加速兑现,短期情绪波动反而是让持仓不足的投资者继续加码的良机。我们继续坚定推荐持有核心资产筹码,长期享受资金流入带来的估值溢价。

(二)白酒板块:重视产业最看好高端白酒的判断,关注低估值品种的预期修复,寻找个股的预期差

高端白酒仍是产业界最看好的价格带,我们提醒投资者重视高端白酒价格持续提升潜力,继续首推高端白酒茅、五、泸。

在高端白酒估值持续提升的背景下,重视低估品种的估值修复(考虑到20年业绩的一次性损失,结合21年估值来看),首推古井、今世缘、汾酒、顺鑫。

同时在个股上寻找市场的预期差,首推老窖、水井坊,其中市场担心老窖或受压制,我们认为高端白酒的合力大于竞争,茅五的价格提升一定会惠及1573,且老窖自身的营销能力更能确保积极跟随。水井坊虽然二季度增长有压力,但考虑到公司财年时间点,以及逐季度改善的节奏,预期有修复空间。

(三)啤酒板块:享受餐饮复苏及成本下降双重红利,关注中报超预期潜力

与白酒类似,啤酒受益餐饮的持续复苏,且库存更难跨期,让啤酒企业报表的环比改善将更加明显。另外包材、物流成本的下降,有望放大啤酒企业的盈利改善水平。近期草根调研反馈,华润大本营四川市场大众餐饮恢复良好,与疫情前几无差别。继续推荐啤酒龙头华润,推荐青啤、重啤,关注中报超预期潜力。

(四)食品板块:乳业、调味品环比改善明显,关注中报超预期潜力

Q2业绩前瞻来看,乳业、调味品板块均有望明显环比改善,其中乳业龙头伊利蒙牛在3月份以来去库存效果明显,草根调研产品新鲜度回到2个月以内。调味品海天味业(130.100, 0.00, 0.00%)、中炬高新(63.360, -1.04, -1.61%)、涪陵榨菜(36.960, -0.64, -1.70%)加大渠道下沉,均有望迎来逐季改善。安琪酵母(60.950, -2.00, -3.18%)受益海外单价及市占率提升,业绩超预期。连锁业态龙头绝味继续让利渠道,增加开店补贴,预计H2业绩改善应更加明显。

风险提示:消费恢复缓慢、行业竞争加剧、疫情控制进度不及预期

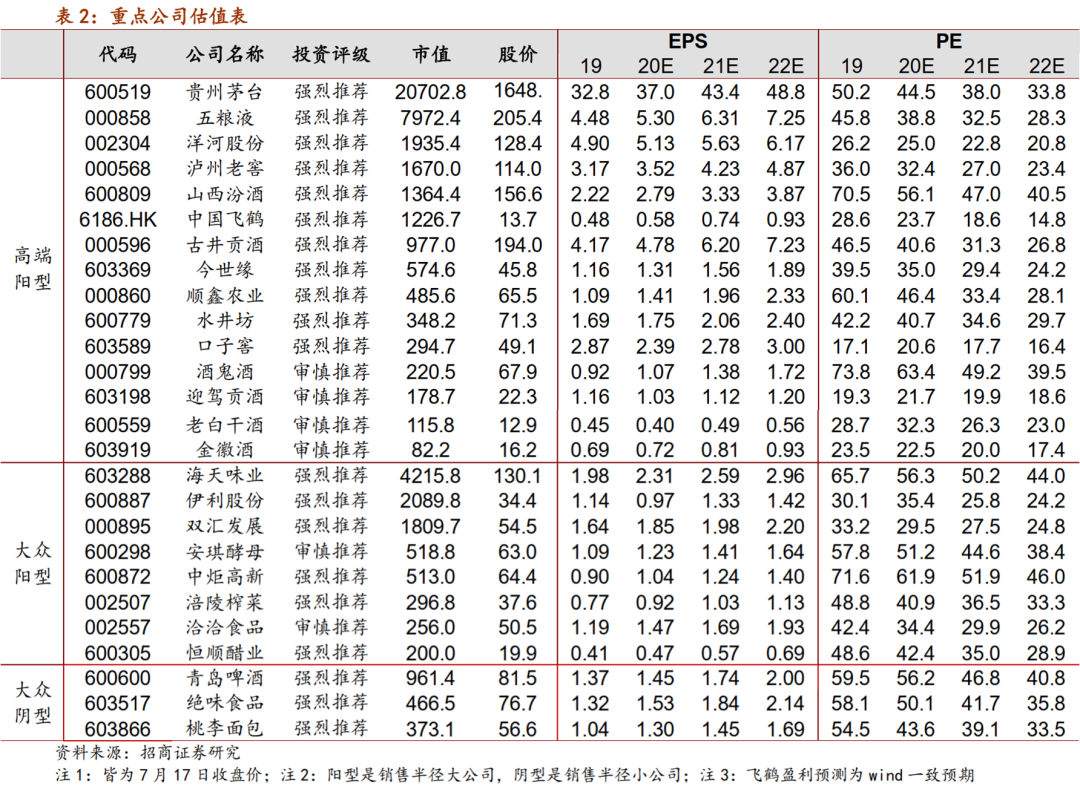

五、行业重点公司估值表

需求提交

最新资讯

1

第三期“满天星计划”——中关村轨道交通产业项目投资路演活动在丰台创新中心成功举办!

2

坚决扛起做支撑当引领的职责使命 当好全市高质量发展的主引擎和增长极

3

商务部等17部门关于搞活汽车流通扩大汽车消费若干措施的通知

4

有特色有亮点有实效 政策性开发性金融工具持续落地

5

精准对接地方产业发展 2亿元政策性资金带动4.8平方公里“双碳产业园”

6

用好税制杠杆,全国人大代表呼吁:扩大15%所得税优惠政策实施范围

7

选址内参 | 想去天津投资选址,应该选择哪个产业园区?

8

汽车整车企业如何选址?

9

今日,表决、选举!

10

十项行动32条政策措施!《上海市提信心扩需求稳增长促发展行动方案》发布